Z世代の人間関係や、彼らがセックス、ドラッグ、ロックンロールに関心を示さないことなどについては、多く語られてきました。では、お金について、Z世代はどのような考えを持っているのでしょうか?

まず、Z世代の特徴を少し整理してみましょう。

- Z世代とは? 詳細な年代については議論がありますが、概して1995年から2015年の間に生まれた人々のことを指すとされています。

- Z世代の預金先は? インターネットで育ったZ世代は、全体の70%が日常的にスマートフォンで銀行の預金残高を確認しています。意外なのは、Z世代は実店舗を利用する最大のユーザー層でもあることです。無料の飲み物やスナックを提供している店舗が特に好まれています。

- Z世代は貯金をしている? Z世代は貯金に対して強い親和性があります。Z世代の3分の2以上が、早期かつこまめな貯金が重要だと考えており、3分の1以上がすでに1000ポンドの貯金を持っています。

- Z世代の買い物方法は? データによると、この世代が買い物の際に考慮する項目の第一位は価格であり、彼らがますます価格に敏感になってきていることが示されています。クーポンに関する最近の調査では、Z世代の回答者のほぼ全員が、買い物をする前にクーポンを検索すると答えています。そのためHoneyなどのサービスは、ブラウザのプラグインを使用してこのプロセスを自動化するオンラインツールを提供しています。Z世代は、デジタルウォレットや、VenmoやZelleといったピア・ツー・ピアの決済サービスを使用する割合もかなり高くなっています。

このことは、伝統的な金融サービス企業に問題を投げかけます。それはモバイルアプリの脆弱性や、実店舗の閉鎖などのチャネルの問題にとどまりません。より大きな、サービスに関連する問題が浮き彫りになるのです。預金利率が低く、貸越手数料が高い従来の銀行商品は、この世代にとって魅力的ではありません。では、どのようなサービスを生み出せば、Z世代を引き付けられるのでしょうか?

Z世代向けサービスで重視すべき4つの要素

シンプルさ

初めて利用する人にとって、金融サービスは複雑です。ユーザーは突如として、ETF、ESG、ISAといった多くの選択肢に直面します。そのため、この複雑さを解消して成果をもたらすサービスが求められます。数年前に提供されていたLevel Moneyアプリが良い例です(残念ながらサービスを停止しました)。このアプリは、利用開始時にユーザーに3つの簡単な質問をし、その回答に基づいて、節約目標の達成に向けて今日/今週/今月に使える金額をわかりやすく示してくれるものでした。

パーソナライズ

ビッグデータや人工知能も、新たな顧客を引き付けるさまざまな機会を創出できるでしょう。これらを活用することで、Z世代のユーザーは目標達成に役立つハイパーパーソナライズされた情報を取得できます。市場への新規参入企業は俊敏性が高く、大手銀行を急速に上回るペースで進歩を遂げています。大手銀行の94%はパーソナライゼーションを実現できていません。

この分野で興味深い企業のひとつがEmpower.meです。同社は節約に関するパーソナライズされたインサイトと、コーチとの1対1のチャットを提供しています。フランスのPayleadも注目のスタートアップです。

金融教育

最近の英国の調査では、10人中9人が、金融分野についての教育不足を感じていると示されました。金融リテラシーは長く親が教えるべきことだとされてきましたが、この数年、フィンテック企業が教育ギャップを埋めるべく、さまざまな取り組みを行っています。教育を提供することで、顧客自身のメリットになるだけでなく、顧客との信頼関係が醸成され、サービスの利用へと導きやすくなります。

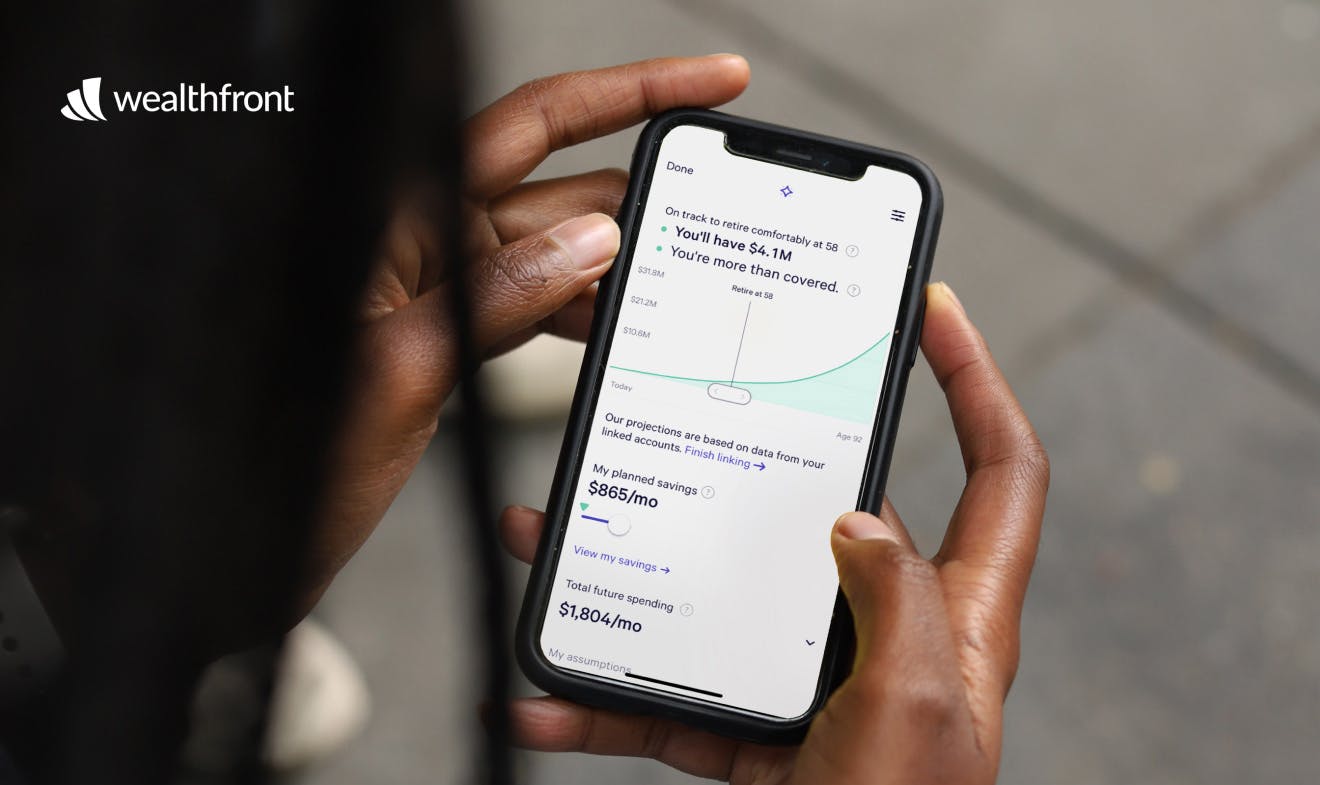

この分野のリーダーには、年金に関する情報収集サイトのPensionsBee、MonzoやStarlingといったネオバンクなどが挙げられます。BettermentやWealthfrontなどのロボアドバイザーも、顧客が製品や投資の仕組みを理解しやすくなるよう支援しています

ライフスタイル企業や無料サービスとの連携

注目すべきもうひとつのアプローチは、金融サービス企業と消費者ライフスタイル企業との連携です。昨年、ゴールドマンサックスとアップルが提携し、クレジットカードApple Cardを発表したことが大きな話題となりました。執筆時点ではこれまでで最も成功したクレジットカードだといえます。2019年の話題については、こちらから詳しくご覧いただけます。

また別の例として、スタンダードチャータード銀行から生まれた新しいチャレンジャーバンクMoxは、PCCW、HKT、Trip.comと提携して、テレコム、エンターテインメント、旅行体験を幅広く提供しています。

提携によりエンターテインメントを提供するだけでなく、管理作業も減らせます。不要なサブスクリプションを回避できるEmmaなどがその好例です。

この先、金融サービスが進化し続けることは間違いありません。これまでとは異なる価値観を持つ新世代が登場するたびに、新しい世代に対応したサービスを提供しようと新旧の事業者間で競争が起こるでしょう。

一緒に探っていきましょう

どうすれば、Z世代が製品に親しむための教育サービスを開発できるでしょうか?