自从新冠肺炎疫情开始后,金融科技服务的许多数字化领域实现了飞速增长,电子钱包的使用也不例外。

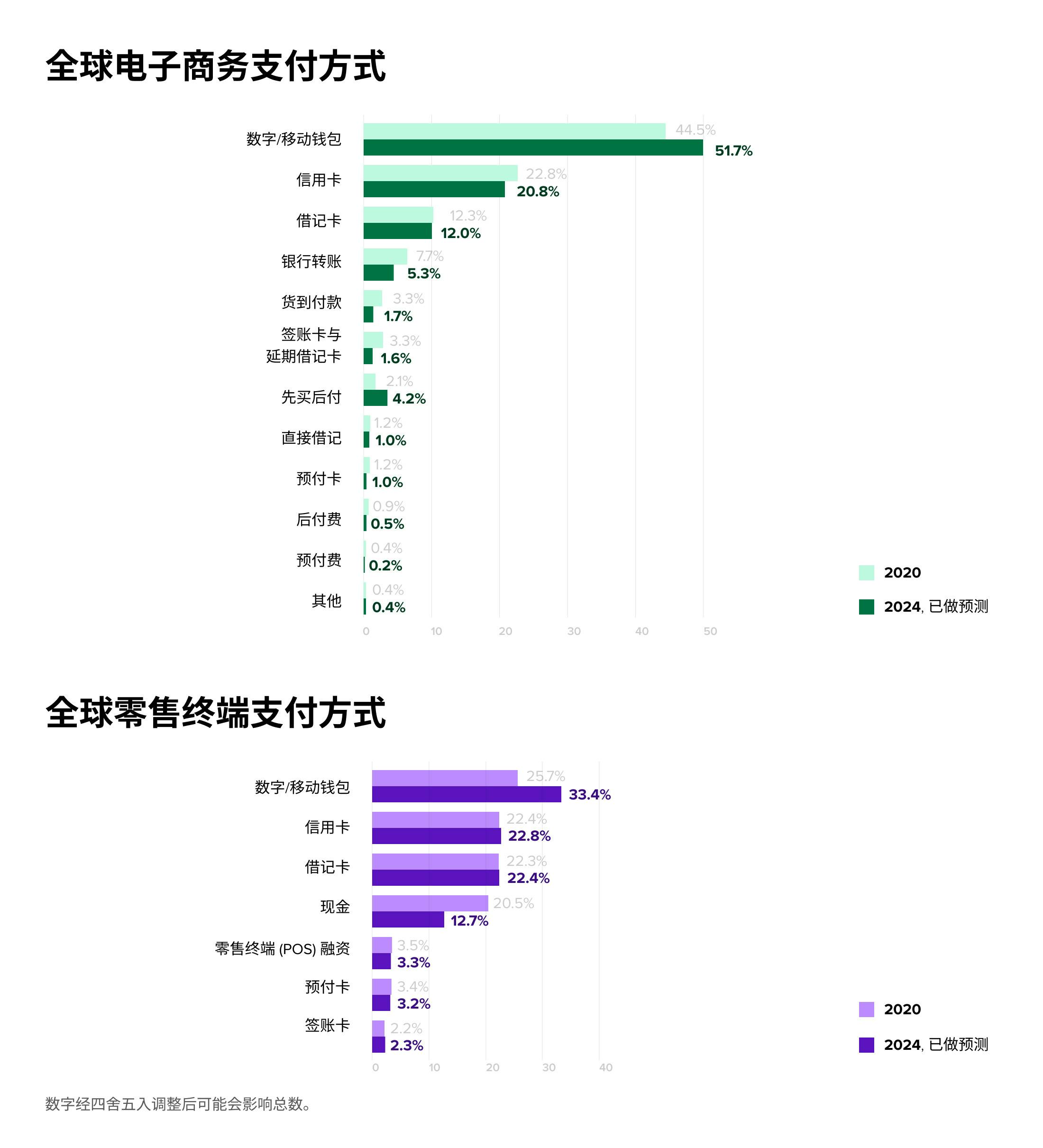

到 2020 年,电子钱包已成为电子商务 (44.5%) 和零售终端 (POS) (25.7%) 的最主要支付方式。它的使用率已经超过所有其他支付方式,包括信用卡、借记卡、转账、付现等传统方式,预计在未来五到十年,电子钱包将在支付市场进一步占据主导地位。

来源:FIS 发布的《全球支付报告》

在这篇深度报告中,我们将仔细研究电子钱包的资产类型和支付方式及其工作原理。最重要的是,我们将重点了解消费者、企业和支付科技每天使用的电子钱包所具备的无尽优势。

电子钱包:资产类型和支付方式

电子钱包是通过电脑或手机进行在线交易时使用的一种支付方式,是安全存储和收付网关的结合体。换言之,电子钱包提供的服务与借记卡或信用卡类似。但是,电子钱包并非塑料钞票,而是一种完全的数字形式,有了它,人们无需再随身携带实物钱包。

那么,对于试图进入市场的商户、创业公司或金融科技而言,这种商业模式究竟是如何运作的呢?它的运作原理取决于电子钱包的资产类型和选择的收入结构。主要资产类型支持资金存储功能,并确保资金安全。让我们详细分析一下各个资产类型:

- 封闭式钱包应用程序:封闭式钱包应用程序可以为用户存储资金,仅允许用户与钱包发行机构进行交易,例如 Amazon Pay。所有退货钱款、退款和取消的付款也可以在转化之后存入此类钱包。封闭式钱包应用程序还可以为出售产品/服务的公司带来绝佳的赚钱机会,因为有些公司可以利用存在这类钱包中的资金赚取小额利息。

- 半封闭式钱包:半封闭式钱包可以为商户和用户提供更大的自由操作空间,因为它支持消费者在预先确定的门店和地点完成交易,例如 PayPal。它是一个集中式电子货币网络存储平台,在线上和线下购物中均可使用。因此,这类平台具备某种形式的电子货币许可证,能够将电子货币发放到虚拟钱包中,由 PayPal 集中管理。

- 开放式钱包:开放式钱包通常是由银行或银行合作机构开发出来的一种资产形式,往往具有简单、安全的特点,在大多数零售终端均可使用,这类钱包包括维萨卡 (Visa)、万事达卡 (Mastercard) 等。它不仅具备半封闭式钱包的所有功能,而且在线上购物和无接触门店支付中也十分方便,更重要的是,它甚至支持在特定 ATM 或其他物理位置取款。

对于每一个正在进入电子支付生态系统的人来说,找准出发点、确定最合适的电子钱包资产类型都至关重要。遵循金融科技服务的设计原则还可能对最终产品产生变革性影响。无论处于哪个阶段,您都应该开展充分的市场调研,并利用调研为未来的增长打下坚实的基础。

如何利用电子钱包存钱?存在哪里?

所有电子钱包都采用了先进的加密技术,确保用户的支付信息永远不会被泄露,另外,许多平台还采取了额外的安全措施,例如一次性 PIN 码和双重身份验证。但电子钱包的存钱功能则通过以下两种截然不同的结构来实现:

1. 集中系统: 由于电子钱包是一种完全的数字形式,它往往具有一个后端金融系统和一个包含账户和货币的数据库。这些数据库由中央第三方所有和运行,该第三方在电子钱包、账户详细信息以及所有交易方面拥有最高权限。账户和存入资金的相关信息通常保存在一个单独的数据中心或多个水平扩展的数据中心内。.

关键示例: F对于这类存储,Revolut、N26 这类新型银行和新型金融科技应用程序为用户提供了虚拟钱包,让他们能够在自己的设备上存储和使用资金。借助手机应用程序,用户可以查看自己的私人账户或钱包列表,但实际有一个或多个真实的银行账户为此提供支持,具体取决于公司结构。更重要的是,很多这类集中式新型银行通过创新的银行识别码 (BIN) 项目和银行即服务 (BaaS) 选项日益崛起,对于银行即服务主题,我们在 Shine 播客的金融科技专题中进行了深入探讨。

来源:IJEAT 发布的信息图表。

2. 分散系统: 分散系统最常见的形式是加密货币和区块链技术,此类应用程序将资金存储在一个系统中,该系统通过一个对等网络中的多台电脑对使用加密货币完成的交易的分布式账本进行验证和维护。与集中系统不同,分散式电子钱包提供数字化工具来访问和使用资金,而不是将货币资金保存在一个中央数据库中。这些技术提供了不受监管的自由操作空间,因而在全球呈现爆炸式增长,Star 的专家已经准备好开发最新的区块链技术,满足企业的个性化需求。

关键示例: 在加密货币和区块链网络中,有一点很重要,即托管型钱包和非托管型钱包之间的区别。托管型钱包本质上是第三方控制资金的“集中式”平台。因此,即使您可以在 PayPal 和 CoinBase 这类平台上购买、出售和交易加密货币,在加密世界,它们也依然被认为没那么安全。非托管型钱包被视为典型的电子钱包分散系统,因为它们可以让用户一手掌控自己的资金,此外,在此类系统中,仅用户有权访问私有密钥,第三方无权访问。Exodus 和 Ledger 这类应用程序接口 (API) 是典型的非托管型钱包。

来源:文章:Custodial Wallet vs Non-custodial(《托管型钱包和非托管型钱包的比较》)

接下来:使用您的资产

随着集中和分散系统为所有电子钱包平台奠定了基础,银行、公司和第三方创业公司开发了各种安全、便利的方式,方便用户使用自己的资金。近年来,这种广泛的数字化功能在以下方面实现了进一步发展:

- 手机设备接入:这类线上和线下钱包均可在手机设备上使用。在新型银行和最大的电子钱包平台上,这些 API 尤其受欢迎,因为用户可以通过它们,在应用程序内完成添加和管理账户、转账及付款的所有操作。在零售终端 (POS),用户也可以利用近场通信 (NFC) 技术,使用它们完成支付。

- 互联网接入:这种方式在大型银行和传统系统中更为常见,主要表现为存储所有用户资产和数据的网站或桌面应用程序。这种在线银行允许客户访问和管理账户,甚至提供电子钱包使用权限。

- 物联网设备介入:这类资产可以通过物联网使用,比如汽车、手表等,并且支持从物联网上直接购物。例如,三星的 Family Hub 冰箱支持用户使用 MasterCard 应用程序从 Groceries 订购日用品,惠而浦的 Smart Dishwasher 与亚马逊账户关联,能够估算出洗洁精何时用完,并自动订购一瓶新的洗洁精。

- 加密接入:这类钱包通常以手机应用程序的形式呈现,存储用户用于访问加密货币和开展交易的密钥。虽然大多数加密钱包都是数字形式,但也有一部分采用类似于 U 盘的实物硬件形式,比如 Ledger。

随着新型数字接入技术和智能设备的激增,电子钱包生态系统的竞争更加激烈,最终将催生出颠覆行业的金融科技新体验。

电子钱包如何为我们的生活提供便利

从用户体验的角度来说,越来越多的用户使用电子钱包,可以归结为以下几个主要因素:

- 对银行的需求下降。得益于网络连接,电子钱包的出现在很大程度上消除了客户开立和维护银行账户时对物理银行和企业的需求。相反,客户在家中就能轻松、快速地完成一切操作。

- 新冠肺炎疫情反反复复。最明显的原因是,由于全球实施的严格封锁和防疫措施,很多人越来越习惯使用在线支付。赛富时 2020 年和 2021 年第三季度购物指数充分体现了这种巨大的变化。2020 年第三季度的全球在线交易同比上涨 63%,实现了巨大增长,2021 年第三季度又进一步上涨 11%,这表明,在线交易已经快速成为很多消费者的常规购物方式。

- 方便快捷。能够从一个平台无缝管理不同的金融账户是电子钱包最大的优势之一。用户可以随时掌握自己的消费情况、整理各种支付卡以及向联系人付款和收款。

- 超越无限。重要的是,用户可以根据需求尽可能多地创建账户。无论是个人、企业、共享组织还是家庭,都可以根据需求,在电子钱包平台不断开立和注销账户。

支付金融企业和创业公司的关键机遇

最重要的是,请记住:电子钱包永远不会消失。它们已经成为一种全球现象,对于当今的金融科技企业而言,最好的办法就是抓住这个领域新出现的机会,包括:

- 真正意义上的全球接入。从消费者到商户,各地人们都在快速采用电子钱包,大大降低了人们接触新产品或新服务的难度。

- 完美的用户体验。电子钱包应用程序的易用性和便利性颇受消费者好评。它简化了传统金融服务的许多复杂操作,比如,用户无需再亲自前往银行开立账户、无缝的 P2P 支付选项等,这种方法值得所有金融科技企业重点关注。

- 可靠的安全保障。用户非常注重资金的安全性,电子钱包恰恰能够提供这种安全性。随着安全技术变得越来越先进,市场上出现了新兴安全服务提供商。在我们的一篇金融科技专题播客中,我们从一家知名人工智能 (AI) 和面部识别验证服务公司——Onfido 那里了解了这个有趣的领域。

- 自定义选项。如今有很多不同的商业模式和收入结构可供选择,金融科技企业必须做出明智的选择。目前有一种最具创意的数字钱包类型——先买后付 (BNPL) 服务。

- 各种各样的用户功能。相较于传统金融服务,电子钱包似乎拥有无限可能,这得益于当今的数字和移动解决方案。无论对于任何未得到满足的消费者或商户需求,数字钱包都能提供开创性应用程序内置服务。

如果想利用电子钱包产品和服务的无尽潜能,首先需要采用一种专业的整体方法。Star 的数字金融专家团队在世界各地展开合作,携手合作伙伴进行广泛的产品创新,从金融科技构建者和区块链应用程序到数字金融体验和物联网解决方案,都是我们的创新对象。探索在当今社会将想法转化成有形的产品需要的所有步骤。

联系我们

与我们的专家联系,解锁电子钱包的机遇,了解将业务轻松进行端到端集成的方法。

顶部图片来源:dribble.com