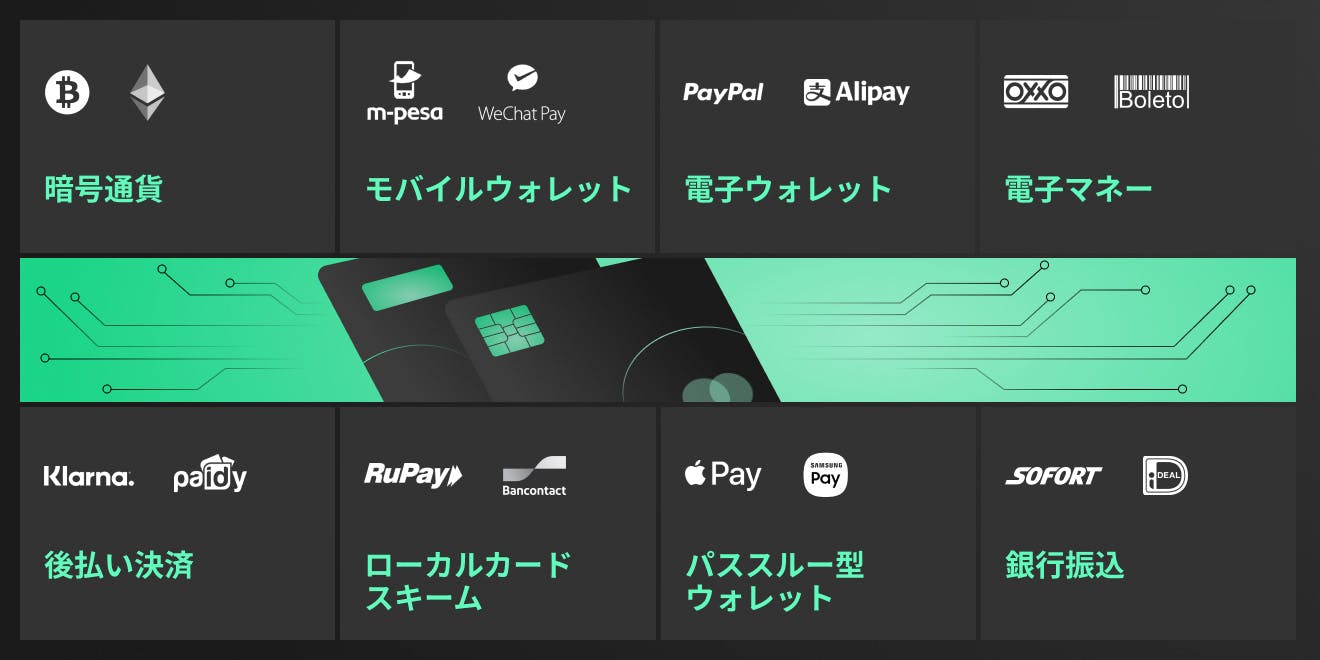

通常、「代替」は主流から外れたものを指しますが、決済の世界では様相が違います。従来の現金やデビットカード、クレジットカード以外の決済手段を指す「代替決済」は、グローバルな決済手段として急速に台頭しているからです。今、デジタル決済アプリ、P2Pアプリ、デジタルウォレットなど、オープンバンキングの発展によって、さまざまな破壊的技術が登場しています。

後払い決済(BNPL)は、フィンテックサービス革命のなかでも存在感を放っています。当初のコンセプトは、消費者が商品をすぐに購入できるようにすること、定期的な分割払いでの支払いを可能にすることでしたが、今では独自の決済ゲートウェイの開発や、小売業者と連携したマーケティング活動にも目を向け始めています。現在、年間80億〜100億ドルの収益が、銀行から後払い決済分野に移行していると言われています。

このようなデジタル決済サービスを実現しているのが、「エンベデッドファイナンス(組み込み型金融)」の仕組みです。これは銀行や金融機関以外の事業者が、融資や決済処理などの金融サービスを提供することを指します。とくに後払い決済などの「組み込み型融資」は、コロナ禍によるオンラインショッピングの急増を背景に、大きな成長を遂げました。現在のところ、後払い決済はカード支出全体のほんの一部を占めるに過ぎませんが、世界の決済カード業界に破壊的革新をもたらす勢いを見せています。

その後払い決済は、これまでどのような変遷をたどってきたのでしょうか? フィンテック決済の世界で急成長した理由は? この成長は今後も続いていく? 以降で詳しく見ていきます。

現金や従来のデビットカード、クレジットカード以外の決済手段を指す「代替決済」が、世界的に急速に台頭してきています。

Olivier Bessi

Starフィンテック部門責任者

後払い決済の世界的な動向

後払い決済は、より透明で便利な代替決済を目指すサービスで、その需要は世界各地で見られています。例えば、スウェーデンに拠点を置くKlarnaは2005年に設立された最古かつ最大の後払い決済企業のひとつで、EUの多くの地域で人気を博しています。アクティブユーザーは世界で9000万人、17の市場で毎日200万件の取引が行われています。オーストラリア発のAfterpayは本国と米国市場でよく知られており、日本ではPaidy、英国ではZilchと、新しい企業が続々と登場しています。この躍進の背景にあるのは、次のようなメリットです。

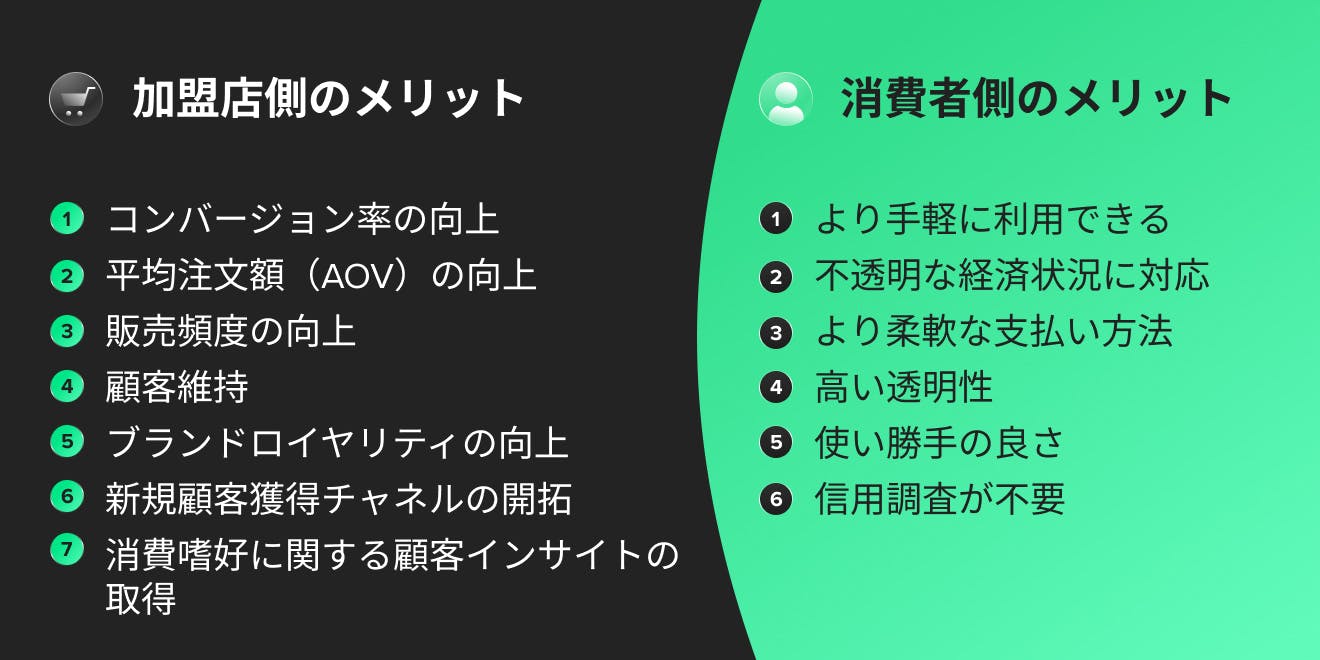

- 買い物時に利用しやすい:コロナ禍による世界的なシャットダウンにより、オンラインショッピングが普及しました。このときに初めて後払い決済のサービスに触れたユーザーも多く、無利息の分割払いで買い物ができる仕組みは、若年層や不安定な雇用状況にある人々を引きつけました。

- 加盟店での平均注文額が向上:パンデミックにより、多くの小売店は店頭販売からeコマースに迅速に転換する必要に迫られました。その際に後払い決済プラットフォームは、シームレスな顧客体験を実現して競争力を維持するための、コスト効率の良い選択肢となりました。後払い決済の加盟店手数料は、VisaやMastercardといった従来型のカードより高いものの、加盟店の平均注文額(AOV)は最大で40%増加する可能性があります。つまり、多くの企業にとって割に合う選択となったのです。

パンデミックによって変化した消費者の買い物習慣の多くは、今後も持続することでしょう。2021年の最初の2か月で前年比215%の成長を遂げた後払い決済も、間違いなくそのひとつです。多くの大手金融機関が触手を伸ばし始めている今、変化の激しい市場に対応するためには、最新の情報を集め、計画的に行動することが重要です。

後払い決済の注目すべき動向

後払い決済企業は今、単なる小規模決済を超えて、より創造的なユーザー獲得戦略を取り入れ、影響力の拡大を目指しています。次のような4つの大きな動きが、ペイメント業界にさらなる創造的破壊をもたらそうとしています。

- トップオブファネルへの進出:消費者を積極的に引きつけるために、後払い決済企業はバックエンドの決済を推進するだけでなく、フロントエンドのマーケティングにも乗り出そうとしています。例えば、Klarnaは小売業者と共同でマーケティングを行い、消費者を他の方法では訪れないような店へと誘う方法を探っています。Klarnaアプリ内でのさまざまな小売業者の広告・アピールや、ユーザーに合わせたショッピングの提案、新しい製品や店を試すよう促す仕組みなどがその例です。このようなアプリ内体験の充実により、ショッピング、銀行・金融商品、支払い、融資サービスなどを一箇所に集めたeコマースプラットフォーム、つまり「スーパーアプリ」として機能することを目指しています。このビジネスモデルは、300~400%という高い年平均成長率(CAGR)を見せています。

- 次世代型の信用調査:もうひとつ勢いがあるのは、消費者信用調査の革新へのニーズです。Afterpayは遅延損害金は同社の総収益の14%に満たないとしているものの、業界内で消費者の債務不履行が増加するようなら、信用調査アルゴリズムの改善の必要性が増すことが考えられます。信用調査はB2Bサービスとして専門化され、独立したモジュールになる可能性もあります。

- 後払い決済はeコマースを超える:後払い決済サービスは、新たな分野でも決済を変革しようとしています。旅行業界ではフライトの後払い決済、レストラン業界では飲食の後払い決済が増加しています。とくに注目に値するのは、ヘルステックの分野です。インドネシアに拠点を置く後払い決済サービスKredivoのCEOであるAkshay Garg氏は、「高額な医療処置が必要になった場合、多くの人が多額の借金を背負うか、処置を完全に諦めるかかという厳しい選択に迫られます。後払い決済なら一人ひとりに合った支払いスケジュールを立てられるため、多くの人の決断への負担を軽減できるでしょう」と述べています。ホワイトラベルのBaaSソリューションがB2B向けに提供されれば、世界中の加盟店と消費者は、さらに柔軟に後払い決済を取り入れられるようになるでしょう。

- エンドツーエンドの決済ゲートウェイ:Stripe、Venmo、Squareといった電子決済処理ソフトウェアとのビジネスチャンスを生かすため、後払い決済企業は決済インターフェイスの拡張にも力を入れています。後払い決済に加えて、通常のカード決済への対応も目指し、決済ゲートウェイやアクワイアラ(加盟店契約会社)とも競合するようになっています。カード決済が実現すれば、ユーザーはアプリ内や店舗でクレジット/ノンクレジットの両方の支払い方法を利用できるようになり、事業者の平均的な資産収益率は最大7〜9%になると予想されます。日本の後払い決済サービスPaidyはVisaと提携し、より多くのユーザーへの摩擦のないオンラインおよび店舗でのショッピング体験の提供を目指しました。同サービスは最近、ポストコロナ時代の業界再編競争のなかでPayPalに買収されました。

代替決済の未来とは

先ほど最後に紹介したPaidy、Visa、PayPalが関わった事例は、後払い決済と代替決済の未来を示す好例でしょう。金融業界の大手企業による買収や統合が頻繁に行われていますが、そこには好調なビジネスを取り込むと同時に、現在の事業に対する脅威を取り除く狙いもあるでしょう。

このような提携も、企業が強靭さを獲得する方法のひとつです。東南アジアのGrabはCitiと、融資用のAPIに関するパートナーシップを結んでいます。2002年に始まったケニアのM-Pesaは、モバイルマネーの可能性を開き、銀行口座を持たない人々にとっての新しいサービスとなりましたが、同社も自社のG2プラットフォームを通じて第三者とのパートナーシップを可能にするOpen APIサービスを提供しています。eコマースプラットフォームの分野では、150か国でオンラインストアの作成、管理、保守を安価に提供しているShopifyが、最近、後払い決済に新規参入した米国のAffirmと提携するなど、さまざまな事例が見られています。

その背景にあるのは消費者の影響力の大きさです。透明性が高く、摩擦のない決済サービスを求める世界的な欲求が、後払い決済をはじめとする多くのフィンテックサービスの競争の原動力となっています。そのため、トレンドを先取りすることも不可欠ですが、その上で常にユーザー中心のアプローチをとることが、製品の開発やデザインにおける強靭さの獲得に大きな役割を果たします。

従来型の企業もフィンテックのスタートアップ企業も、金融のあり方を捉え直す時期に来ています。分割払いや店頭利用可能な金融サービスが新たなレベルへと向かうなか、Starは、アイデア創出から製品リリースまでの全過程で必要な基盤を理解し、貴社の新しいエンドツーエンドの製品開発の成功を支援します。

お問い合わせください!

デジタルファイナンスを成功に導くために、Starの専門チームがサポートします。今すぐお問い合わせください。